2024年底中证指数公司先后发布了五条自由现金流指数,引起市场关注,这五条指数为沪深300自由现金流指数,中证500自由现金流指数,中证800自由现金流指数,中证1000自由现金流指数以及中证全指自由现金流指数。早在2012年,国证指数也发布了国证自由现金流指数。

这些指数均以自由现金流率(自由现金流/企业价值)为主要选股因子,他们行业分布呈现怎样的格局?业绩表现又如何呢?

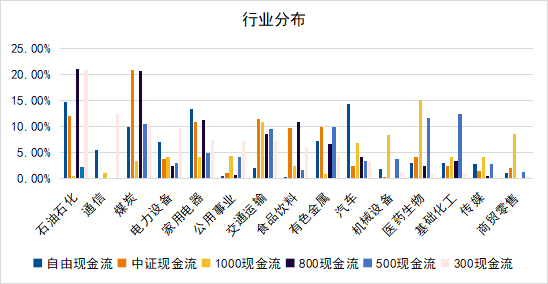

行业分布情况

下图总结了这些自由现金流指数的行业分布情况。它们在编制时,为了确保成分股现金流的稳定与可持续性,剔除了现金流波动规律更为复杂的金融与地产行业。具体来看,这些指数的行业分布主要集中在石油石化、煤炭、家用电器等传统行业。这些行业一般相对成熟、市场份额稳定,能够产生持续且稳定的现金流。

资料来源:Wind,申万一级行业分类标准,截至2024年12月31日。其中300现金流为沪深300自由现金流指数,500现金流为中证500自由现金流指数,800现金流为中证800自由现金流指数,1000现金流为中证1000自由现金流指数,中证现金流为中证全指自由现金流指数,自由现金流指数为国证自由现金流指数,下同。

指数表现如何

下表数据展示了自由现金流指数和它对应的宽基指数或全市场指数的风险收益情况。以沪深300自由现金流指数为例,截至2024年12月31日,过去一年,其年化收益率高达 36.51%,且风险收益比达到 1.76,远高于沪深 300 指数的 15.20%和0.71,这意味着在承担每单位风险的情况下,该指数为投资者带来了更好的回报。即便将时间拉长至三年和五年,该指数依然保持了更为稳定的年化收益率,且风险收益比均为正数。

此外,自由现金流指数的股息率相对也比较高,可见充裕的自由现金流可为增厚股东分红回报创造良好的基础条件。

表:自由现金流指数风险收益情况

指数比较 | 年化收益(%) | 年化波动率(%) | 风险收益比 | 股息率(%) | ||||||

时间 | 近一年 | 近三年 | 近五年 | 近一年 | 近三年 | 近五年 | 近一年 | 近三年 | 近五年 | 近12个月 |

300现金流 | 36.51 | 20.69 | 9.54 | 18.81 | 10.35 | 19.13 | 1.76 | 0.51 | 0.54 | 3.50 |

沪深300 | 15.20 | 21.30 | -7.41 | 18.68 | -0.75 | 19.52 | 0.71 | -0.40 | -0.04 | 2.97 |

500现金流 | 18.78 | 25.53 | 3.42 | 22.44 | 8.13 | 23.15 | 0.74 | 0.15 | 0.35 | 3.64 |

中证500 | 5.65 | 28.95 | -8.06 | 22.22 | 1.84 | 21.78 | 0.20 | -0.36 | 0.08 | 1.82 |

800现金流 | 36.26 | 23.29 | 13.70 | 21.43 | 15.48 | 21.93 | 1.56 | 0.64 | 0.71 | 4.20 |

中证800 | 12.63 | 22.66 | -7.59 | 19.01 | -0.17 | 19.50 | 0.56 | -0.40 | -0.01 | 2.72 |

1000现金流 | 14.46 | 25.75 | 5.00 | 22.68 | 12.74 | 23.24 | 0.56 | 0.22 | 0.55 | 2.89 |

中证1000 | 1.24 | 33.60 | -9.34 | 25.73 | 1.55 | 24.88 | 0.04 | -0.36 | 0.06 | 1.50 |

中证现金流 | 36.86 | 24.38 | 11.99 | 21.93 | 15.47 | 22.36 | 1.51 | 0.55 | 0.69 | 4.16 |

中证全指 | 7.69 | 25.57 | -7.37 | 20.41 | 1.21 | 20.34 | 0.30 | -0.36 | 0.06 | 2.29 |

自由现金流 | 29.13 | 22.29 | 17.38 | 21.55 | 20.83 | 22.30 | 1.31 | 0.81 | 0.93 | 3.31 |

万得全A | 10.35 | 25.75 | -5.30 | 20.42 | 3.26 | 20.30 | 0.40 | -0.26 | 0.16 | 2.26 |

数据来源:Wind,截止时间:2024年12月31日。指数历史表现不预示未来,不代表具体产品表现。

回顾历史,自由现金流指数近年来取得的较好绩效是多重因素共同作用的结果,成份股的筛选标准和加权方法是重要因素——现金流创造能力虽只是考察上市企业的角度之一,但现金流创造能力强可从一个侧面反映出公司具备较高的经营质量。

另一方面,投资者也需要注意,上市公司的自由现金流也并不是越多越好,自由现金流率过高也可能表明公司存在资金利用效率低、投资不足等问题。所以,还是那句老话,分析指数需要从多个角度立体着眼、综合考量,对于这类典型的策略指数亦是如此。

声明:本资料仅用于投资者教育,不构成任何投资建议。我们力求本资料信息准确可靠,但对这些信息的准确性、完整性或及时性不作保证,亦不对因使用该等信息而引发的损失承担任何责任,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。基金有风险,投资需谨慎。